芝能智芯出品

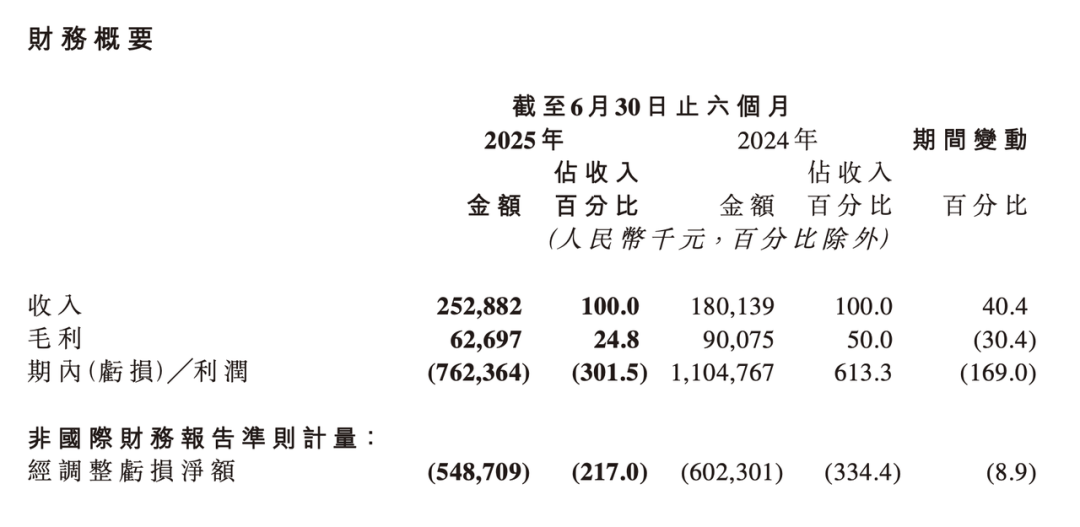

黑芝麻智能在2025年上半年实现营收2.53亿元,同比增长40.4%,在汽车智能驾驶芯片行业中延续了增长势头,并在国内外定点项目上取得新突破。

从数据来看,在盈利端的压力:

◎毛利下降至6270万元,同比减少30.4%;

◎期内亏损扩大至7.62亿元,经调整净亏损5.49亿元。

高额的研发支出(6.18亿元)和持续扩张的业务布局,使得收入增长与盈利能力之间的矛盾更加突出。

Part 1 黑芝麻智能的财务数据分析与拆解

从营收角度看,黑芝麻智能延续了快速扩张趋势。

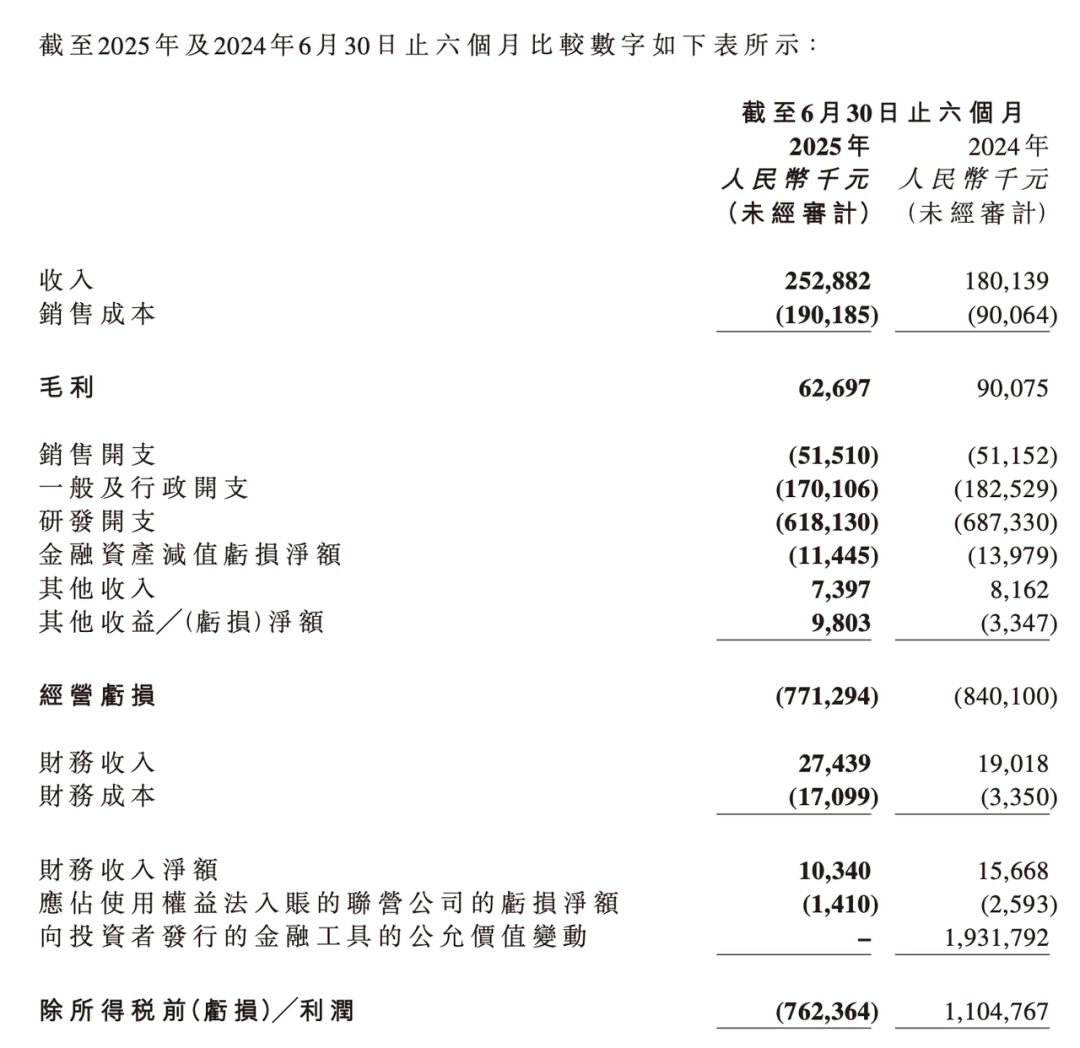

2025年上半年营收达到2.53亿元,较上年同期的1.8亿元增长40.4%,得益于与吉利、比亚迪、东风、一汽等主流车企的合作深化,A1000系列芯片的量产出货,以及C1200系列芯片在测试与部署上的进展。

新增海外定点项目数量创下历史新高,为公司进一步拓展国际市场奠定了基础。收入的快速增长反映了公司在行业客户中的认可度,以及高阶辅助驾驶芯片进入规模化量产的节奏正在加快。

收入增长并未转化为盈利改善。

上半年公司毛利为6270万元,同比下降30.4%,毛利率大幅走低,芯片行业普遍面临的价格压力,在与车企合作过程中,黑芝麻智能需要通过更具竞争力的价格和灵活的交付方式来获取项目定点,这在短期内压缩了毛利空间。

期内亏损的扩大进一步揭示了成本压力。

2025年上半年,公司净亏损为7.62亿元,而上年同期为盈利11亿元,转折十分明显。经调整后的净亏损为5.49亿元,虽然较去年同期的6亿元收窄了8.9%,但总体仍处于较高水平。

亏损的根本原因在于研发费用居高不下,上半年研发支出达到6.18亿元,占收入的两倍以上。

这一比例反映了公司在研发上的长期投入意图,但也说明短期盈利能力被严重稀释。

销售开支为5151万元,一般及行政开支为1.7亿元,两者合计超过2.2亿元,加上研发支出,总费用规模远高于营收水平,依靠持续的资本投入支撑业务发展,尚未形成自我造血的能力。

现金流与资金储备情况相对稳健。

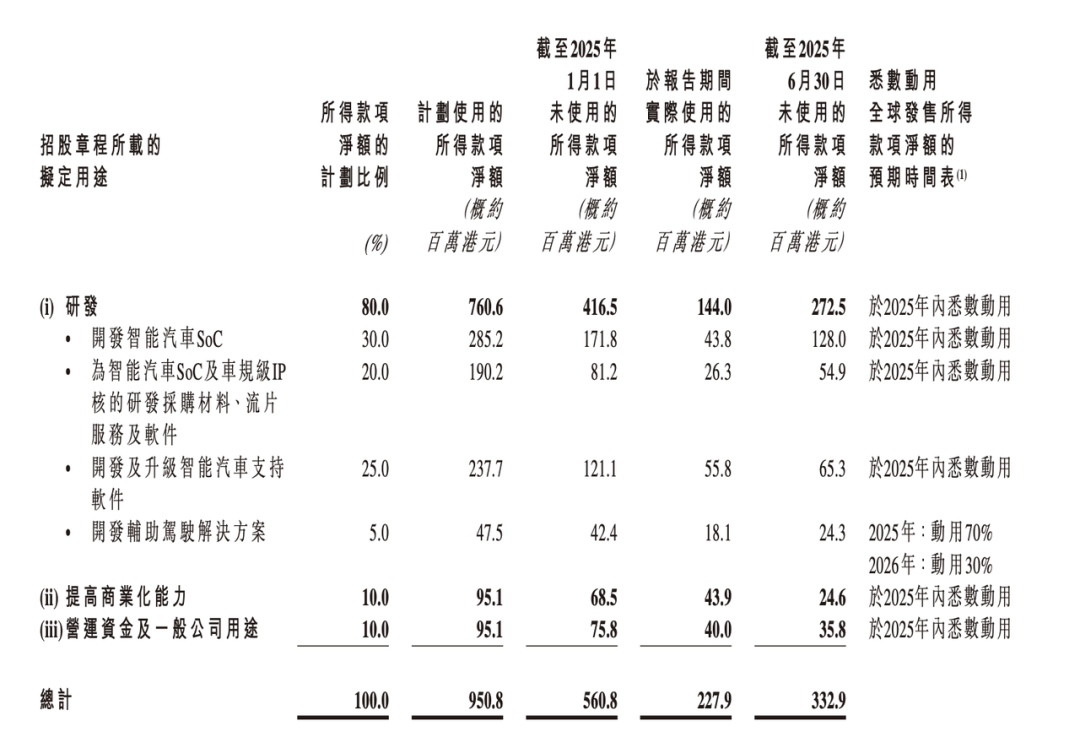

截至2025年6月30日,黑芝麻智能持有现金及现金等价物19.66亿元,这为公司在短期内维持研发投入和市场拓展提供了保障。资金实力也为公司探索新业务场景(如机器人和无人物流小车)以及推进收购低功耗AI芯片企业提供了空间。

Part 2 问题与挑战及可能的应对路径

黑芝麻智能的挑战既来自行业竞争格局,也源于公司自身的扩张路径和研发投入方式。

◎盈利能力不足是公司面临的直接问题。

虽然收入保持高速增长,但研发与运营支出占比过高,使得盈利能力持续受压,因为在智能驾驶芯片领域,持续投入研发几乎是必须的选择,需要在研发广度与深度之间找到平衡,即在维持核心竞争力研发的同时,适度控制非核心项目的投入,确保资源集中在最有可能实现商业化落地的产品线上。

◎毛利率的下降反映出在产品定价与竞争环境中的压力。

随着华为海思、地平线、英伟达包括后续Momenta自研芯片等竞争对手的存在,车企在采购过程中拥有较强的议价能力。

黑芝麻智能通过价格换取定点和量产经验,但这导致盈利空间受限。产品需要做的好,才能差异化方案和系统级解决方案来提升议价能力。

例如,在C1200和A2000系列芯片上,提供硬件,还配套完整的软件工具链和安全架构,以增强客户黏性,避免单纯的价格竞争。

◎新业务扩展的不确定性,正在积极进入机器人、无人物流小车和智能影像等跨场景应用,这拓宽了商业化边界。

但这些市场尚处于早期阶段,规模效益有限,盈利模式尚未成熟。如果相关业务未能在短期内形成稳定收入,将增加公司的资金消耗压力。

小结

黑芝麻智能2025年上半年财报,营收高速增长、客户拓展顺利、产品量产加速,在智能驾驶芯片领域的技术与市场能力得到认可;毛利率下降、亏损扩大、研发投入过高,显示出盈利模式尚未成熟,扩张与投入之间的矛盾突出。

原文标题:黑芝麻智能2025年上半年财报:增长背后的盈利困境

【免责声明】本站所刊内容仅代表作者本人观点,与机器人网站无关。机器人网站对文中陈述、观点判断保持中立。本网转载自其它媒体的信息,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如有侵权,请联系我们删除。

本文地址:http://www.jiqiren.org.cn/news/485.html